Содержание

Например, в годы кризиса оно даже падало в цене, но в отличие от остальных видов активов и быстрее всех восстановилось, снова вернувшись к росту. • Финансовые активы – это, пожалуй, на сегодня один из самых доступных видов инвестирования. Какой бы инструмент инвестирования вы для себя не выбрали, каждый из них связан с определенными рисками. Каждый из перечисленных выше видов инвестирования, включает в себя какие-то конкретные его инструменты.

Хеджирование валютного риска по твердому договорному обязательству может учитываться либо как хеджирование справедливой стоимости, либо как хеджирование денежных потоков. Организация должна напрямую уменьшить валовую балансовую стоимость финансового актива, если у организации нет обоснованных ожиданий относительно возмещения финансового актива в полном объеме или его части. Списание представляет собой событие, ведущее к прекращению признания (см. пункт B3.2.16). Договорные условия финансового актива обусловливают получение в указанные даты денежных потоков, являющихся исключительно платежами в счет основной суммы долга и процентов на непогашенную часть основной суммы долга. Сделка между существующими заемщиком и кредитором по замене одного долгового инструмента на другой с существенно отличающимися условиями должна учитываться как погашение первоначального финансового обязательства и признание нового финансового обязательства.

- Код классификации финансового инструмента123456КатегорияГруппаАтрибут 1Атрибут 2Атрибут 3Атрибут 4Первый и второй символ указывает на категорию и группу — и описывает сущностно разные финансовые инструменты.

- Для правильного выбора категории финансовые активы надо классифицировать на основе бизнес модели предприятия, используемой для управления финансовыми активами, и анализа характеристик финансового актива, связанных с потоками денежных средств.

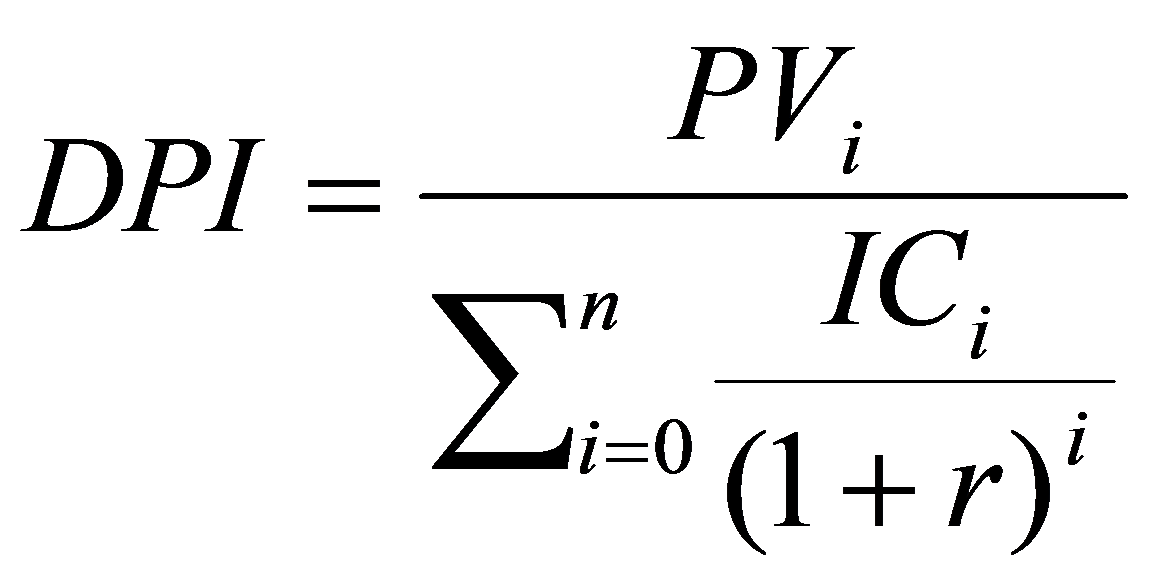

- Таким образом, мы можем рассчитать стоимость, которую рынок заложит в эти векселя, проанализировав текущую стоимость всех платежей, дисконтированных по рыночной ставке процента.

- В случае, когда Вы принадлежите к категории В и Г, лучше сохранять консервативную стратегию и оперировать инструментами, окрашенными в зелёный цвет.

- Вместо этого вы покупаете контракт, чтобы отслеживать динамику базовой акции.

Вместо инвестиционного дохода и актива появятся финансовые расходы и обязательство. Основное различие в порядке ведения бухгалтерского учета связано с первоначальным учетом при выпуске финансового обязательства. Первоначально оно отражается по ЧИСТЫМ ПОСТУПЛЕНИЯМ, то есть денежным средствам, полученным без учета расходов на выпуск. Основными финансовыми инструментами рынка ценных бумаг являются акции. Они представляют собой ценную бумагу, удостоверяющую участие ее владельца в формировании уставного фонда акционерного общества и дающую право на получение соответствующей доли его прибыли в форме дивиденда. Акции, обращающиеся на отечественном фондовом рынке, классифицируются по ряду признаков.

Стандарт также разрешает компаниям, скорее всего это будут профессиональные участники рынка, выбрать модель по управлению группой финансовых активов и финансовых обязательств на основе справедливой стоимости с отнесением ее изменения в ОПУ. Модель требуется задокументировать официально как стратегию управления рисками или считать такую модель инвестиционной стратегией. Причем финансовая информация, которая предоставляется ключевым членам руководящего персонала, должна быть сформирована на основе выбранной модели учета по ССОПУ. Причины для классификации финансовых активов или финансовых обязательств по усмотрению организации как оцениваемых по справедливой стоимости через прибыль или убыток или для отмены такой классификации. Вправе по собственному усмотрению классифицировать финансовое обязательство как оцениваемое по справедливой стоимости через прибыль или убыток, если такая классификация прежде не отвечала бы условию, предусмотренному пунктом 4.2.2, но теперь это условие выполняется вследствие применения настоящих поправок. Вправе отменить свое предыдущее решение о классификации финансового актива как оцениваемого по справедливой стоимости через прибыль или убыток, если этот финансовый актив отвечает условию, предусмотренному пунктом 4.1.5.

Финансовые инструменты регулирования экономики

Акция представляет собой документ, который подтверждает внесение инвестором денежных средств в уставной фонд акционерного общества, а также право на получение некоторого дохода от коммерческой деятельности компании. Целью покупки производного финансового инструмента обычно является неполучение базового актива, а хеджирование валютного или ценового риска, а также получение спекулятивной прибыли от изменения цены данного финансового инструмента. Главной особенностью деривативов в том, что их количество должно не обязательно совпадать с количеством базового инструмента. Обычно, эмитенты не имеют никакого отношения к выпуску производных финансовых инструментов. К примеру, суммарное количество CFD-контрактов на акции компании может быть в несколько раз превышен количества выпущенных акций, при этом само акционерное общество не выпускает и торгует деривативами на свои акции. В инвестиционной деятельности, в особенности на рынке ценных бумаг, в число ключевых входит понятие финансового инструмента.

В ответ на развитие финансовых рынков Комитетом по МСФО были разработаны международные стандарты финансовой отчетности 32 и 39. Причем в первом проекте стандарта о финансовых инструментах, выпущенном в начале 90-х годов прошлого века, вопросы представления и раскрытия информации по финансовым инструментам рассматривались совместно с вопросами их признания и оценки. В силу сложности данные вопросы были разделены на два стандарта (IAS 32 и IAS 39 соответственно). С момента своей публикации международные стандарты 32 и 39 множество раз редактировались и обновлялись. В настоящий момент на рынке представлено немало разработок подобного рода, но потенциальному их пользователю приходится изрядно потрудиться, чтобы выбрать именно тот программный продукт, который подходит ему наилучшим образом.

Контракты на разницу или CFD

Со стороны акционерного общества более удобно выпускать именные акции. Это дает ему возможность контролировать процесс движения акционерного капитала, концентрацию пакетов в руках отдельных лиц, регулировать их оборот, в т. Именная акция несколько затрудняет для акционера возможность в любой момент превратиться в наличные средства. Однако в законодательстве многих стран есть положение о том, что неплатежеспособная корпорация теряет право выкупа собственных акций.

Бухгалтерия привыкла оперировать главным образом абсолютными показателями. Но только по ним даже при самом пристальном «разглядывании» чрезвычайно сложно судить о том, успешно ли работает предприятие. Финансовые инструменты рынка ценных бумаг также подразделяются на краткосрочные, среднесрочные и долгосрочные.

Таким образом, будут сохранены только две основные категории оценки финансовых активов. Иные способы оценки, которые содержал МСФО 39, такие как «удерживаемый до срока погашения», «займы и суммы к получению», «имеющиеся в наличии для продажи», будут устранены. В соответствии с МСФО 9, как и было ранее, к различным активам применяются разные способы оценки.

Финансовых активов, которые не являются приобретенными или созданными кредитно-обесцененными финансовыми активами, но которые впоследствии стали кредитно-обесцененными финансовыми активами. В случае таких финансовых активов организация должна применять эффективную процентную ставку к амортизированной стоимости финансового актива в последующих отчетных периодах. Цель настоящего стандарта – установить принципы отражения финансовых активов и финансовых обязательств в финансовой отчетности для представления пользователям финансовой отчетности уместной и полезной информации, позволяющей им оценить суммы, сроки возникновения и неопределенность будущих денежных потоков организации. Эти инструменты характеризуют кредитные отношения между их покупателем и продавцом и обязывают должника погасить в предусмотренные сроки их номинальную стоимость и заплатить дополнительное вознаграждение в форме процента (если оно не входит в состав погашаемой номинальной стоимости долгового финансового инструмента). Примером долговых финансовых инструментов выступают облигации, векселя, чеки и т.п.

При первоначальном признании предприятие может принять не подлежащее отмене решение представлять в составе прочего совокупного дохода последующие изменения справедливой стоимости инвестиции в долевой инструмент (акции), не предназначенный для торговли. Инвестиции в долевые инструменты, не предназначенные для торговли, могут являться стратегическим владением акций в других компаниях либо с целью будущей покупки всего предприятия, либо как часть торговых отношений, либо из-за политических требований. Любые изменения справедливой стоимости следует отражать в прочем совокупном доходе вплоть до окончательного выбытия актива.

Биржевой спрэд подразумевает одновременную покупку и продажу фьючерса на один и тот же базовый актив с разной датой экспирации. Обычно контракты с дальней датой экспирации дороже, чем с ближней датой и соответственно на этой разнице можно заработать. Контракт, по которому стороны договариваются о купле/продаже товара (базового актива) в определенный срок по заранее оговоренной цене. Приобретенный или созданный финансовый актив (или активы), по которому имелось кредитное обесценение на момент первоначального признания. Вся сумма, накопленная в составе резерва хеджирования денежных потоков в отношении данных прекращенных отношений хеджирования, была реклассифицирована в состав прибыли или убытка. Сроков возникновения или величины денежных потоков, основанных на базовой процентной ставке, по объекту хеджирования или инструменту хеджирования.

Срочная сделка — это соглашение сторон, определяющее их права и обязанности в отношении базисного актива в установленную дату в будущем (или в течение установленного периода в будущем), порядок и условия которых определяются правилами организатора торговли либо непосредственно соглашением сторон. Вексель – денежное обязательство должника строго установленной формы, дающее его владельцу безусловное право при наступлении срока требовать от должника или акцептанта уплаты оговоренной в нем суммы. Ценная бумага – финансовый документ, удостоверяющий имущественное право или отношение займа владельца документа к лицу, выпустившему такой документ (эмитенту). Капитал может существовать в денежной, производительной и товарной формах.

Организация должна прекратить признание финансового актива при истечении срока действия договорных прав на потоки денежных средств от данного финансового актива или при передаче финансового актива, когда передача удовлетворяет определенным требованиям прекращения признания. Деривативы предоставляют возможность вести спекуляцию ценными бумагами и страховать обязательства. Кроме этого, деривативные инструменты позволяют применять стратегию арбитража. Под арбитражем понимают цепочку сделок для получения дохода от разницы в цене на одни и те же активы (или схожие). Так, одинаковые новые маги рынка джек швагер стоят по-разному на разных биржах или на одном и том же рынке, но в разное время.

CFA – Учет долговых обязательств по рыночным ставкам и справедливой стоимости

Для применения данного метода учета инструмент должен пройти два теста; во-первых, тест бизнес-модели и, во-вторых, тест договорных денежных потоков. Категория по умолчанию – справедливая стоимость через прибыль или убыток, но при сдаче экзаменов АССА она встречается редко. Гораздо чаще применяется один из двух альтернативных методов учета – амортизированная стоимость или справедливая стоимость через прочий совокупный доход.

Главная особенность этого вида финансовых инструментов — они не торгуются на центральной бирже. Таким образом, форвардные контракты не стандартизированы в соответствии с правилами, что делает их особенно полезными для хеджирования. В этой статье разбираются наиболее важные типы финансовых инструментов, такие как первичные финансовые инструменты, производные финансовые инструменты и комбинации, а также их характеристики. Также вы также узнаете об их преимуществах и недостатках и сможете правильно выбрать финансовые инструменты для различных целей. Национальное законодательство разных стран может по-разному определять, являются ли производные финансовые инструменты самостоятельными ценными бумагами.

Также можно отметить новый инструмент стратегического планирования – Balanced Scorecard. Система позволяет отказаться от традиционных инструментов планирования и контроля. Система взаимосвязанных показателей не подменят собой существующие контроллинговые инструменты.

5. Порядок учета квалифицируемых отношений хеджирования

Деньги акционеров формируют собственный капитал предприятия. При необходимости проводится дополнительный выпуск этих ценных бумаг при преобразовании, слиянии компаний, а также для мобилизации дополнительных финансовых активов. Требования, которые выдвигают друг другу владельцы первичных https://fx-trend.info/ финансовых инструментов, могут быть выражены в виде договора банковского вклада или счета, поручительства, кредитного договора. Их характеристики, риски и доходность могут значительно отличаться. Эти ценные бумаги соответствуют требованиям рынка, на котором они обращаются.

Персональные инструменты

Отсутствие тщательно продуманного бизнес-плана, систематически корректируемого в соответствии с меняющимися условиями, являются существенным недостатком, отражающим слабость управления компанией, что, в итоге, усложняет привлечение финансовых ресурсов и достижение долгосрочной стабильности в конкурентной среде. Первый – это выделение в качестве основных инструментов финансового планирования, предоставляемых каждым структурным подразделением или отделом предприятия, но в итоге составляющие единый план развития всего предприятия. Объединение риска – это еще один способ минимизации или нейтрализации финансовых рисков. Предприятие имеет возможность уменьшить уровень собственного риска, привлекая к решению общих проблем в качестве партнеров другие предприятия и даже физические лица, заинтересованные в успехе общего дела. Предприятие в процессе финансовой деятельности может отказаться от совершения финансовых операций, связанных с высоким уровнем риска, т.е. Управление рисками – это специфическая область финансового менеджмента, требующая знаний в области финансов предприятия, страхового дела, анализа хозяйственной деятельности и т.д.

Финансовые инструменты

Методы финансового регулирования экономики представляют собой самостоятельные способы, действия и приемы, направленные на осуществление финансового регулирования экономических процессов под влиянием разнообразных факторов. Финансовое государственное регулирование экономики подразумевает целенаправленное и последовательное применение методов и форм финансового воздействия на хозяйствующих субъектов, экономические отношения, призванных обеспечить достижение равновесия в макроэкономическом смысле и развитие экономики. Знакомимся с корреляцией валютных пар и её калькулятором. Изучаем, как использовать калькулятор корреляции валютных пар в торговле.

В случае досрочного возврата средств по срочному сертификату по инициативе его владельца выплачивается пониженный процент, величина которого указывается в договоре, заключаемом при взносе денег на хранение. Облигации внутреннего валютного займа Внешэкономбанка (вэбовки) появились 14 мая 1993, когда ВЭБ выдал их предприятиям, имевшим корреспондентские счета, сроком на 1,3,6, 10 и 15 лет. Вторичный рынок этих бумаг развит относительно слабо ввиду их невысокой доходности. Однако у этих бумаг есть одно выгодное отличие – они котируются на мировых фондовых рынках. Финансовая компания — это компания, занимающаяся организацией выпуска ценных бумаг, фондовыми операциями и другими финансовыми сделками, например кредитованием физических и юридических лиц. Согласно российскому законодательству биржа создается в форме некоммерческого партнерства и должна иметь не менее 20 членов, в качестве которых могут выступать профессиональные участники рынка ценных бумаг, в основные задачи которых входит осуществление операций с ценными бумагами.